نرخی که منافع یا هزینه های آتی بر اساس آن تنزیل می شوند را نرخ تنزیل می نامند؛ و این به دلیل رجحان زمانی یا وجود نرخ بهره مثبت است . بدین ترتیب هرگاه فردی درآمد سالانه ای برابر 100 ریال داشته باشد، 100 ریال سال نخست در زمان حاضر ارزشی کمتر از 100 ریال خواهد داشت ، زیرا فرد مزبور منفعت کنونی خود را به منفعت آینده ترجیح می دهد، یا اینکه 100 ریال زمان حاضر می تواند با نرخ بهرهr سرمایه گذاری شود و در مدت یک سال به ریال افزایش یابد. از این رو برای این فرد انتخاب 100 ریال در زمان حاضر یا ریال در یک سال آتی یکسان است.

از اینجا نتیجه می شود که او همچنین نسبت به انتخابریال در زمان حال یا 100 ریال در یک سال آینده (تقسیم هر دو طرف برr +1 ) بی تفاوت است. مبلغ ریال ارزش حال خالص و r نرخ تنزیل نامیده می شود.

نرخ تنزیل مجدد : نرخ تنزیل مجدد نرخی است که با آن بانک مرکزی اوراق بهادار بانکهای تجاری را تنزیل می کند . چون بانک تجاری یکبار این اوراق را برای مشتریان خود تنزیل کرده است ، تنزیل این اوراق به وسیله بانک مرکزی ، تنزیل مجدد خوانده می شود .

تغییر نرخ تنزیل مجدد باعث تغییر سایر نرخهای بهره در در اقتصاد میگردد . اگر هدف کاهش حجم اعتبارات باشد ، بانک مرکزی نرخ تنزیل مجدد را افزایش میدهد . افزایش نرخ های بهره باعث کاهش تقاضا برای وام میگردد اما افزایش نرخ بهره از طرف دیگرفعالیتهای اقتصادی را کاهش می دهد . کاهش وام های اعطایی بانک های تجاری به مشتریان حجم سپرده ها را کاهش می دهد و باعث کاهش قدرت خرید مردم و در نتیجه کاهش تقاضا و سطح عمومی قیمتها می گردد .

با کاهش نرخ تنزیل مجدد هزینه وام کاهش می یابد ، این مسئله باعث افزایش اعتبارات شده و حجم سپرده ها و قدرت خرید را افزایش می دهد و از طریق افزایش تقاضا باعث افزایش حجم فعالیت های اقتصادی و سطح عمومی قیمتها می گردد علاوه بر این در کشورهای پیشرفته افزایش نرخ تنزیل مجدد باعث ورود سرمایه به اقتصاد و کاهش آن باعث خروج سرمایه اقتصاد می گردد .

بازار تنزیل : بازار تنزیل بازاری است برای فعالیت موسسات تنزیل، بانک ها و دیگر سازمانهای مشابه جهت اعطای وامهای کوتاه مدت.

از این رو بازار تنزیل کارکردی شبیه بازار پول دارد. فعالترین بازار تنزیل در لندن است، ولی چنین بازارهایی کمابیش در اغلب مراکز مالی فعالیت دارند.

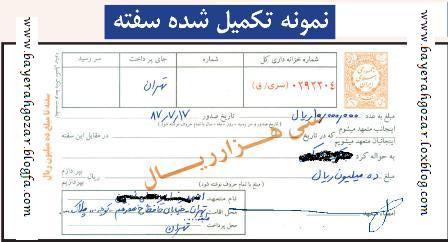

مستفاد از مواد 307 و 308 قانون تجارت، سفته ( فته طلب ) باید علاوه بر امضاء متضمن شرایط زیر باشد:

الف) تاریخ صدور،

ب) مبلغی كه باید تادیه شود،

ج) نام گیرنده وجه،

د) تاریخ پرداخت.

از مواد 310 تا 313 قانون تجارت به خوبی استفاده میشود كه چك در صورتی تجاری و مشمول مقررات خاص اسناد تجاری است كه علاوه بر امضای صادر كننده متضمن تاریخ صدور و مبلغ معین و مفید معنای واگذاری وجوه نزد محال علیه به خود یا دیگری باشد. بنابراین در صورتی كه چك برای منظور دیگری غیر از انتقال وجه، مثل بابت تضمین یا امانت یا به صورت وعده دار، مشروط و سفید امضاء صادر شود به عنوان چك تجاری محسوب نخواهد شد. هر چند در مورد چك و سفته مقررات صریحی در قانون تجارت وجود ندارد كه اسناد چك و سفته در صورت نداشتن شرایط شكلی از زمره اسناد تجاری خارج شود. ولی با توجه به ماهیت اسناد تجاری و تبعیت كلی چك و سفته از مقررات برات، میتوان گفت كه وصف شكلی نسبت به این دو سند نیز ساری است.

اگر چه جا دارد كه در بازنگری قانون تجارت به این مهم بطور مستقل توجه شود. در خاتمه این بحث متذكر میشد كه اگر برخی از شرایط سند تجارتی، قبل از ظهرنویسی و انتقال به دیگری بر حسب تراضی صادر كننده تكمیل گردد ، اعتبار یك سند تجاری را دارا خواهد بود

5 ـ وصف تبعی ( تجارتی بودن تعهدات براتی ):

اسناد تجاری، نه تنها از نظر شكل، بلكه از جهت چگونگی مطالبه وجه آن، نحوه طرح دعوا، مقررات حاكم بر نحوه رسیدگی و مسئولیت امضاء كنندگان، تابع احكام و مقررات خاصی است كه از آن به عنوان وصف تبعی یا وصف تجاری بودن تعهدات برواتی یاد شده است. هدف قانونگذار این است كه برای تحقق اصل سرعت و اطمینان در امر تجارت، روشهای سهلتری در اختیار بازرگان قرار گیرد. مسئولیت تضامنی امضاء كنندگان سند تجاری (موضوع ماده 249 قانون تجارت)، استفاده از شیوههای سادهی واخواست و اخذ گواهی عدم پرداخت برای اثبات امتناع مدیون از پرداخت ( موضوع مواد 293 تا 297 و 309 و 314 قانون تجارت و رای وحدت رویه شماره 536 هیات عمومی دیوانعالی كشور مورخ 10/7/1369)، صدور قرار تامین خواسته بدون تودیع خسارت احتمالی ( به شرط رعایت مواعد قانونی )(موضوع ماده ۲۹۲ قانون تجارت و بند ج ماده 108 قانون آئین دادرسی دادگاههای عمومی و انقلاب در امور مدنی ) و ممنوعیت خوانده دعوای مستند به اسناد تجاری برای درخواست تامین خسارت احتمالی ( موضوع ماده ۱۱۰ همان قانون )، معافیت اتباع خارجی از دادن تامین در دعاوی راجع به اسناد تجاری ( موضوع بند 2 ماده 144 همان قانون )، كوتاه بودن مدت مرور زمان ( موضوع ماده 318 قانون تجارت ) و محدودیتهای زمانی برای قبول یا نكول یا واخواست و اقامه دعوا ( موضوع مواد 235 ، 265 ، 274 ، 285 تا 290 و 315 قانون تجارت ) و همچنین عدم امكان تقسیط بدهی ناشی از سند تجاری ( موضوع ماده 269 قانون تجارت ) از مهمترین مقررات خاص اسناد تجاری است. علاوه بر این، پیش بینی صلاحیت محلی اختیاری در دعاوی بازرگانی و نیز امكان پیش بینی محاكم خاص از دیگر امتیازات اسناد تجاری است. در بسیاری از كشورها رسیدگی به دعاوی بازرگانی در صلاحیت ذاتی دادگاههای تجاری است. ولی در قانون ایران ، متاسفانه تا كنون گام عملی در این راستا برداشته نشده است. جا دارد این موضوع مورد توجه قانونگذار قرار گیرد و تا وضع قانون خاص، رئیس قوه قضائیه میتواند با استفاده از اختیارات حاصل از ماده 4 قانون تشكیل دادگاههای عمومی و انقلاب، شعبی از دادگاهها را مامور رسیدگی به دعاوی تجاری نماید.

6 ـ وصف قابلیت انتقال:

از دیگر اوصاف اسناد تجاری قابلیت انتقال و واگذاری آنها است. وصف مبادلهای اسناد تجاری علاوه بر نقشی كه در اقتصاد دارد و باعث سرعت و سهولت اعمال بازرگانی میگردد؛ با هر بار ظهرنویسی و انتقال، موجب افزایش اعتبار سند تجاری میشود. زیرا افراد بیشتری در قبال پرداخت وجه سند مسئولیت تضامنی پیدا میكنند. به موجب مواد 245 ، 309 و 312 قانون تجارت، اسناد تجاری ( برات، سفته و چك ) از این قابلیت برخوردارند كه به صرف امضاء در ظهر آن به دیگری منتقل گردند. حتی اگر در متن چك یا برات یا سفته به قابلیت انتقال یا عبارتی نظیر « به حواله كرد » تصریح نشده باشد، سند تجاری ذاتاً قابلیت نقل و انتقال را دارد. در اینجا دو سئوال اساسی مطرح میشود كه به بررسی آن میپردازیم:

هر برگ سفته سقف خاصی برای تعهدکردن دارد ، مثلا اگر روی سفته ای نوشته شده باشد تا «یک میلیون ریال» یعنی آن سفته حداکثر برای تعهد 100 هزار تومان دارای اعتبار است و با آن نمی توان به پرداخت مثلا 200 هزار تومان تعهد کرد.

نحوه تهیه ( خرید سفته)

سفته را از باجه های بانک ملی باید تهیه نمود اگرچه امروزه در بازار نیز افرادی هستند که سفته به فروش میرسانند ولی لازم است توضیح دهم که اولا در این جور مواقع سفته را به مبلغی گرانتر از بهاء واقعی آنمیفروشند دوما ممکن است با توجه به روشهای متعدد جعل اسناد از اعتبار واقعی برخوردار نباشد و یا جعلی باشند.

·بهاء سفته:

قيمت فروش سفته سه هزارم مبلغ اسمي سفته ميباشد که روي سفته ثبت شده است.مثال:

مبلغ سفته اگر تا 200.000.000 ریال باشد بهاء آن 600.000 ریال است

یکی از مواردی که بر اساس آیین نامه تضمینات معاملات دولتی به عنوات تضمین مجاز شناخته شده است سفته است.

هیئت وزیران در جلسه مورخ ۴/۸/۱۳۸۲ بنابه پیشنهاد شماره ۵۳۲۱۲/۱۰۱ مورخ ۲۸/۳/۱۳۸۲ سازمان مدیریت و برنامه ریزی کشور و به استناد ماده (۶) قانون تنظیم بخشی از مقررات مالی دولت ـ مصوب ۱۳۸۰ـ آیین نامه تضمین برای معاملات دولتی را تصویب نمود:

بر اساس ماده ۳آن انواع ضمانت های معتبر در معاملات دولتی به شرح زیر است:

الف ـ ضمانت نامه بانکی.

ب ـ ضمانت نامه های صادرشده از سوی موسسات اعتباری غیربانکی که دارای مجوز لازم ازطرف بانک مرکزی جمهوری اسلامی ایران هستند.

ج ـ وجه نقد.

د ـ سفته با امضای صاحبان امضای مجاز با مهر شرکت.

ه- سایر

همانگونه که میدانید بند "د" سفته با امضای صاحبان امضای مجاز با مهر شرکت را به عنوان تضمین مجاز معرفی کرده است براساس بند "ب" ماده 5 برای تضمینهای مازاد بر 30 میلیارد ریال 5 درصد تضمین اخذ میشود که 2.5 درصد آن را میتوان سفته اخذ کرد 0

ب- تضمین انجام تعهدات: مبلغ تضمین انجام تعهدات معادل پنج درصد ( 5% ) مبلغ اولیه پیمان ( مبلغ پیشنهادی پیمانکار ) است.

تضمین معتبر برای انجام تعهدات برحسب درصدی از مبلغ اولیه پیمان بصورت ضمانت نامه های بند الف تا ج و قسمتی از آن نیز به صورت ضمانت نامه های الف تا ج و علاوه بر آنها ضمانت نامه های نوع "د " که سفتهمیباشد:

با توجه به قوانین موجود بسیاری از مواقع و بنا به شرایط استفاده از سفته به عنوان تضمین مورد نظر دستگاههای اجرایی ضرورت پیدا میکند اما بسیاری از حسابداران و مسولین مالی و ذیحسابان ادارات دولتی و شرکتها و شهرداریها با کم و کیف و شرایط تکمیل سفته آشنا نیستند بنابراین ممکن است از قبول سفته به عنوان تضمین سر باز زنند و یا با عدم رعایت شرایط صدرور و ضمانت سفته خود را در موقعیت های چالش برانگیز میگذارند.

آنچه در این مقاله آمده است راهنمای عملی و ساده برای درک و فهمموجودیت سفته و قدرت اجرایی آن و همچنین در بر گیرنده شیوه و روش ساده برای تکمیل کلیه بندهای آن و روش وصول و یا انتقال و خرید و فروش درخواست ضامن چه به وسیله اشخاص حقیقی و چه اشخاص حقوقی خواهد بوددر پایان مقاله روشهای ثبت حسابداری و همچنین روشهای اعمال نرخهای تنزیل را به طور مختصر توضیح خواهم داد .

امروز روز بیست و نهم اسفند روز آخر سال یکهزارو سیصد نود است میگویم آخر چون فرداش دوباره سال بعد شروع میشه و به همین خاطر نوروز گفته میشود نوروز فقط یک تاریخ یایک مناسبت نیست نوروز فرصتی است که یک سال رفته را دوباره نگاه کنیم تا دریابیم چند دل شکستیم به چند احساس نه گفتیم و برای چند انسان دردسر شدیم و یا به چند نفر کمک کردیم و برای چند نفر خوشحالی به همراه داشته ایم !

سیصدوشصت و پنج روزمان و هشت هزارو هفتصد و شصت ساعت آن را دوباره بیاندیشم و ازنو نگاه کنیم کسانی که دوستمان دارند ،کسانی که دوستشان داریم ،دلهایی که برایشان ارزش قائلیم ،آنهایی که بهشون کینه داریم یا از ما بدشان می آید همه و همه را دوباره نگاه کنیم

امروز فرصتی یافتم تا پس از مدتهای مدید سری به طبیعت و کوههای اطراف زادگاهم بزنم جنگلهای لخت و عریان بلوط که اندامهایشان را به باران سپرده اند تا برای میهمانی بزرگ بهار غسل استقبال بکنند و خود را برای ورود شکوفه ها آماده نمایند . دستهایشان را دیدم که سوی آسمان بلند کرده بودند من با گوشهای احساسم زمزمه هایشان را شندیم که در گرما گرم استقبال و آمادگی برای ورود بهار دلهای پراز درد وگله هایشان را با آسمان آبی و روشن همدم میکردند و عقده هایشان را میگشودند شاید برای سال آینده هم که شده دلتنگیهایشان و هراس و دلهره هایشان نقل آدمها شود ! براستی هوای دلم ابری و ابری تر شد وقتی چشمهایم رد پای وحشتناک تخریب و آتش و تبر و اره را در نقطه نقطه این جنگل دید من که دل را به جنگل سپردم تا آرامشش را میهمان نگاهم بکنم با دلی خونین و زخمی برگشتم !

مگر میشود آرام بود وقتی هزارن قتل کوچک و بزرگ در این جنگل رخ داده و من آثار و نشانه ها یشان را ببینم! مگر میشود آرام بود وقتی دستهایی را و تبرهایی را و اره های و جرقه های سوزان آتش را دید و آرام بود و به آرامش رسید ؟ آری آنچه من دیدم قصه قتل و تخریب درختان و مرتع و طبیعتی است که سالهای سال به بشریت خدمت نموده اما امروزه ما با بی رحمی تمام با تیغ تبر و شعله آتش و غرش اره به جانش افتاده ایم!

تبادل

لینک هوشمند

برای تبادل

لینک ابتدا ما

را با عنوان

ناگفته های

گفتنی و

آدرس

bayerahgozar.LXB.ir لینک

نمایید سپس

مشخصات لینک

خود را در زیر

نوشته . در صورت

وجود لینک ما در

سایت شما

لینکتان به طور

خودکار در سایت

ما قرار میگیرد.

آمار

وب سایت:

آمار

وب سایت: